Prima di spiegarti i passi concreti necessari per ottenere un incremento di questo tipo, devo farti una premessa doverosa.

Le strategie che ti svelerò nelle prossime righe NON hanno l’obiettivo di farti focalizzare SOLO su questo settore poco redditizio. Per darti un’idea, nella mia agenzia l’auto incide meno del 30% sul totale degli introiti.

È nei settori maggiormente redditizi, infatti, che stiamo crescendo costantemente a doppia cifra. E il dato più significativo è che – dal 2009 a oggi – gli introiti dell’agenzia sono raddoppiati.

Sì, hai letto bene: abbiamo raddoppiato i nostri introiti.

Questo dato è molto significativo visto che in questo arco temporale l’intero mercato assicurativo del settore auto ha perso più del 20% del suo valore. Noi siamo riusciti a crescere di un misero 17% e puoi ben comprendere che se un’agenzia è completamente sbilanciata sull’auto, raddoppiare gli introiti è pura utopia.

E se sei un assicuratore, sai benissimo quanto conti un dato del genere. Visto che viviamo tutti di provvigioni e non di incassi o di aria fritta.

Ma torniamo al settore auto.

Il 2017 ormai è stato archiviato… ma il trend della mia agenzia è in continua crescita.

Quest’anno abbiamo segnato un bel +8,4% (contro il -1,2% stimato da ANIA).

Mentre nel 2016 avevamo registrato un +3% contro il -3,7% del mercato.

Non voglio certo vantarmi di questo, ci sono sicuramente agenzie che avranno fatto meglio ma lo scopo è quello di invitarti a riflettere sulla situazione attuale del mercato assicurativo ramo auto e indicarti qualche strategia concreta per cominciare a trarre più frutti possibile da questo complicato settore.

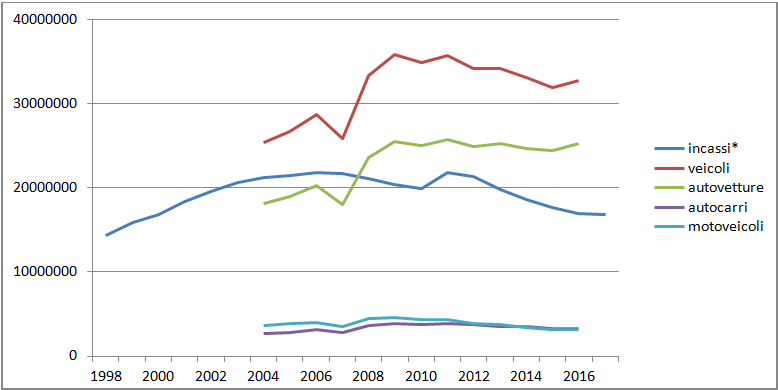

La raccolta premi nel comparto RC Auto al 2017.

Qualche giorno fa, infatti, sono andato a spulciare i numeri pubblicati da ANIA sulla raccolta della responsabilità civile auto e sui i corpi veicoli terrestri nel corso degli anni.

Sai cosa ho scoperto?

Ti riporto quattro dati a mio avviso MOLTO significativi:

- La raccolta del settore auto nel 2017 (se viene confermato il dato del III trimestre, il calo sarebbe dell’1,2%) è inferiore a quella dell’anno 2000: 16,772 miliardi di euro contro i 16,873!!!

- Il picco massimo di raccolta di questo settore è avvenuto nel 2011: 21,838 miliardi di euro.

- Dal 2011 al 2017, abbiamo perso un quarto degli incassi (-23,2%). Anche se il parco circolante è diminuito complessivamente dell’8,2%, passando da 35,7 milioni di veicoli a 32,8 (ultimo dato 2016). Ma se guardiamo il solo dato delle autovetture (che è quello più rilevante) il calo nel quinquennio è inferiore al 2%.

- Nel 2004 (primo dato disponibile), c’erano 25,417 milioni di veicoli assicurati per una raccolta assicurativa di 21,206 miliardi di euro. Nel 2016, i veicoli assicurati erano 32,808 milioni per una raccolta assicurativa di 16,975 miliardi di euro. Quindi il 20% in meno di raccolta rispetto al 2004 nonostante ci siano il 25% in più di veicoli assicurati…

Se provi a tradurre in soldoni tutti questi numeri e informazioni, ti trovi di fronte a un duplice scenario:

- Da un lato, ottime notizie per gli assicurati… visto che negli ultimi 5 anni le tariffe sono scese del 20%.

- Dall’altro, pessime notizie per gli assicuratori… soprattutto quelli che hanno strutture basate (e impantanate) in prevalenza sulla RC Auto.

Capisco che questi dati ti possano sembrare come la scoperta dell’acqua calda. Non è certo una novità. Come non è una news il fatto che – oltre ad avere una torta più piccola – anche la fetta degli agenti è diminuita nel corso degli anni.

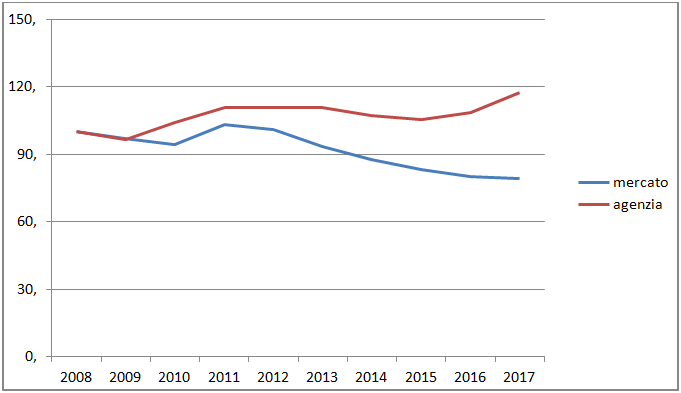

Poi, però, ho provato a comparare la performance del mercato con quella della mia agenzia, ed ecco il risultato:

Come puoi vedere dal grafico, la differenza sostanziale è stata fatta negli ultimi due anni e la parte interessante è che può essere replicata facilmente.

Ma cosa abbiamo fatto – in concreto – in questi ultimi due anni?

Abbiamo aspettato che i clienti passassero davanti alla nostra vetrina, decidessero di entrare, prendessero il numerino come dal salumiere per chiederci il preventivo al prezzo più basso?

No. L’esatto opposto.

Anzi, a ben vedere questa sembra proprio la ricetta per il fallimento.

In questi due anni, non è servita nessuna formula magica.

Informare i clienti e creare cultura assicurativa: marketing e supporto per la rete vendita.

Anziché fare preventivi, ci siamo rimboccati le maniche e abbiamo fatto tanta, tanta, tantissima informazione.

Il nostro motto è “Prima l’informazione, poi la soluzione”.

E se funziona sulla RC Auto, prova a immaginare che risultati può dare sui rischi più complessi…

Ma quali sono le informazioni che si possono fornire ai clienti PRIMA di impantanarsi in pericolose trattative sul prezzo?

Presto detto!

– Chi può guidare l’auto.

– Qual è il massimale di polizza adeguato

– Cosa sono e come eliminare le rivalse dell’assicuratore

– Come funziona oggi la legge sull’omicidio stradale.

– Quali garanzie aggiuntive si possono prestare al veicolo.

– Quali servizi aggiuntivi si possono garantire e come gestiremo eventuali sinistri nell’interesse del cliente.

È ben diverso dal preparare polizze a catena di montaggio e limitarsi a comunicare un prezzo, non trovi?

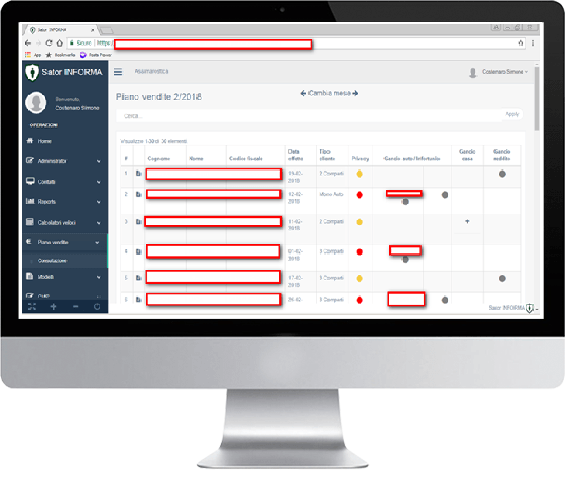

E lo facciamo con delle schede illustrative oramai testate.

Ogni collaboratore, infatti, è dotato di un processo molto chiaro su come si formula una quotazione auto.

C’è un modulo di raccolta informazioni.

C’è un modulo di consegna informazioni.

C’è un modulo delle garanzie che prestiamo con la colonna lasciata in bianco per le comparazioni.

C’è il report che regaliamo all’assicurato che ha intenzione di chiedere altri preventivi per smascherare chi NON è preparato.

E c’è anche un’unica soluzione di base per emettere la quotazione:

– Chiunque può guidare l’auto

– Il massimale è sempre 75 milioni di euro.

– Le rinunce alle rivalse non sono solo per lo stato di ebbrezza e stupefacenti. Ma anche per la revisione scaduta, la patente scaduta, la guida non conforme, l’utilizzo da parte di figli minori oppure per neopatentati che non potrebbero usare quell’auto per la potenza.

– La tutela legale con un massimale di € 50.000

– Un servizio di assistenza già preparato per gestire i sinistri.

…Prima i contenuti, poi il prezzo!

Molte volte i clienti chiedono “Ma perché gli altri assicuratori – o le persone che trovo in banca o in posta – non spiegano questi aspetti così importanti?”.

È fondamentale fornire loro gli elementi per accorgersi e notare la differenza abissale.

Quali risultati produce lavorare dando prima i contenuti e poi il prezzo?

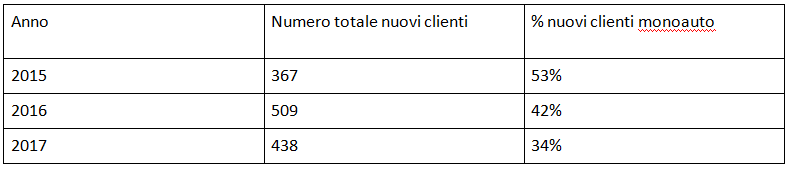

Qui sotto trovi i dati sull’acquisizione clienti degli ultimi tre anni:

Se noti, siamo passati da assumere la maggior parte dei nuovi clienti con il solo ramo auto ad averne solo uno su tre monoramo nel 2017.

E questo grazie alla miglior profilatura e ad azioni immediate di cross selling.

Ti confido anche che – tra le agenzie del gruppo di Assicuratore Facile – almeno un paio stanno ottenendo risultati persino migliori dei miei. E questa è per me una soddisfazione ancora più grande.

Detto questo, il concetto che voglio trasmetterti è che puoi comandare TU il trend. Senza limitarti a subire il mercato. Non sei obbligato ad abbassare la testa e a vendere i prodotti standardizzati che la compagnia ti rifila.

I tuoi clienti vengono aggrediti quotidianamente da proposte commerciali che si concentrano – nel 99,9% dei casi – su differenze di prezzo irrisorie. In qualità di assicuratori, abbiamo il dovere di aiutare le persone a capire quali sono le coperture e la protezione di cui hanno realmente bisogno.

In particolare – se ti impegni a fare informazione e a educare le persone sui loro problemi reali – i risultati possono essere veramente importanti.

Soprattutto in tutti i settori NON auto, dove gli italiani sono profondamente sotto-assicurati rispetto alla media europea.

E sai qual è la buona notizia?

Il metodo Assicuratore Facile è stato testato e ri-testato rendendolo al 100% replicabile.

I risultati che ho ottenuto sulla mia struttura e sulle agenzie nel gruppo, infatti, NON sono il frutto di una fortunata coincidenza. Sono l’inevitabile conseguenza di azioni strategiche precise provate, modificate e ripetute finché non hanno portato gli incrementi desiderati.

Soluzioni assicurative diverse che risolvono problemi diversi.

Come ti ho anticipato già all’inizio di questo articolo, non voglio farti correre dietro alla RC Auto, sia chiaro. Ma se – in questo momento – sei sbilanciato su questo settore, puoi decisamente usarlo a tuo vantaggio come gancio, come volano per far partire l’intera macchina. A patto che tu segua queste tre semplici regole:

1) Devi decidere con quale compagnia di assicurazioni lavorare e perché.

2) Devi avere un processo molto chiaro nell’esporre la quotazione delle tue soluzioni.

3) Devi produrre tuoi materiali informativi da usare per il marketing.

Non mi schiero contro il plurimandato, ma trovo assurdo il modo in cui viene utilizzato dalla maggior parte delle agenzie.

Un conto è avere a disposizione delle soluzioni diverse che risolvono problemi diversi.

Un conto è avere soluzioni diverse che risolvono lo stesso problema.

Mi spiego meglio.

Se il plurimandato serve per formulare dieci preventivi auto e vedere qual è il prezzo migliore, sei fuori strada. Per ben due motivi:

1) Stai portando il cliente a ragionare solo sul prezzo

2) Stai lavorando in perdita per tutto il tempo che impieghi a formulare una multi-offerta.

Come se non bastasse, esiste un errore di fondo in tutto questo.

Il tuo compito è quello di selezionare la compagnia che offre le migliori garanzie e i migliori servizi sull’auto, se vuoi lavorare in questo campo.

Stesso procedimento se vuoi garantire una persona per i rischi d’invalidità, premorienza e non autosufficienza.

Idem se vuoi garantire le attività commerciali, artigianali o industriali.

Oppure le responsabilità professionali.

Lascia che te lo dica in modo molto diretto. Io rabbrividisco quando sento colleghi che vogliono piazzare a tutti i costi rischi sui quali NON sono preparati pur di fare la polizza attraverso le collaborazioni X con X o con broker.

Lavorano esclusivamente per le provvigioni. E questa è la strada più veloce per rischiare di mettere il cliente nei guai.

Un esempio?

Il mio amico broker Matteo Favaro di Intimebroker Srl, è specializzato nel proteggere gli investimenti delle aziende agricole che hanno un impianto di Biogas.

Parlando con lui, è emerso che alcune aziende – a seguito di un sinistro – sono già in contenzioso con le compagnie. Il tutto perché la polizza era stata fatta da assicuratori generalisti, compilando questionari generici e senza avere la conoscenza di come funziona un impianto di Biogas, quali sono le particolarità, i rischi e le situazioni a cui prestare maggiore attenzione.

Al contrario, Matteo conosce molto bene il rischio e tutte le varie sfaccettature. Tant’è che ha sviluppato non UNA polizza, bensì un intero sistema di protezione sull’investimento costituito da:

– Perizia preventiva.

– Assistenza annuale.

– Tecnici che controllano ogni anno la resa dell’impianto oltre a fare prevenzione e polizza assicurativa.

Lo stesso principio dovrebbe valere anche per la RC Auto.

Sono fermamente convinto che le persone abbiano bisogno di avere prima delle informazioni chiare da parte degli assicuratori. Solo DOPO si può parlare di prodotto.

E Assicuratore Facile si fonda proprio su questo principio.

Gli step di Assicuratore Facile: la sequenza del nostro metodo di consulenza assicurativa.

Siccome voglio che questo articolo ti aiuti concretamente, ho deciso di riportarti la sequenza esatta del nostro metodo di lavoro.

Sono gli step che vengono seguiti regolarmente nella mia agenzia – e in tutte quelle che fanno parte del gruppo – per lavorare in modo sistematico, ordinato e tarato in base alle esigenze REALI del cliente.

1. Collana informativa che distribuiamo massivamente, suddivisa per diverse tematiche.

2. Ogni mese organizziamo il piano vendita sulle scadenze (automaticamente) per ogni singolo consulente assicurativo, all'interno del nostro software Sator©

Il software viene continuamente sviluppato proprio per organizzare il lavoro dei collaboratori e organizzare le privacy di agenzia. Ma soprattutto per rendere incisiva la comunicazione con i clienti.

3. In funzione del tipo di scadenza, infatti, spediamo delle lettere educative per preparare il cliente, niente a che vedere con i soliti freddi avvisi scadenza/tassa!

4. Prepariamo in modo organizzato un miglioramento delle garanzie in scadenza con un modulo comparativo.

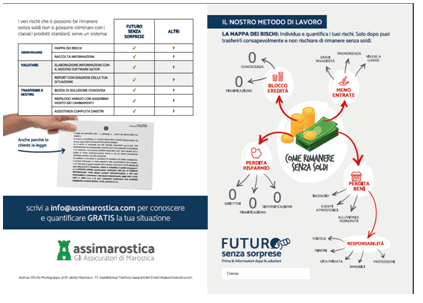

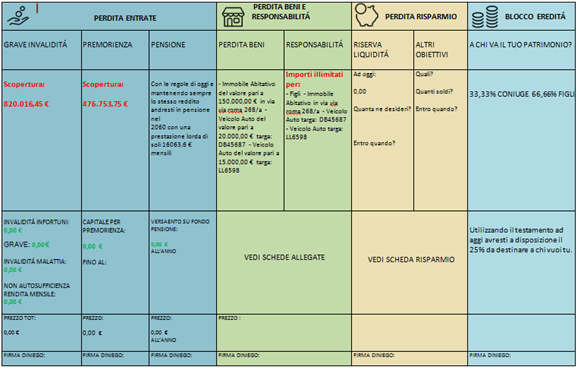

5. Comunichiamo a tutti i clienti il nostro servizio informativo “Futuro Senza Sorprese”, facendo vedere la mappa dei rischi, qual è il nostro metodo di lavoro e come si differenzia da tutti i concorrenti che operano nel settore.

6. All’interno di questo modulo raccogliamo le informazioni che poi organizzeremo all’interno del nostro software per quantificare l’esposizione della mappa dei rischi per ogni singolo cliente.

In questo modo, produciamo massivamente e automaticamente dei report personalizzati per ogni cliente.

7. E solo a questo punto (NON all’inizio), passeremo ad abbozzare una soluzione globale. Ovvero quando il cliente è realmente preparato a prendere decisioni consapevoli sulla sicurezza economica della sua famiglia!

Insomma c’è un mare di lavoro, di strategie, di procedure, di materiali già fatti, testati, funzionanti e resi replicabili – con un minimo di adattamento alla tua situazione specifica. E il dato più interessante che ti posso riportare non è tanto la crescita del settore auto, bensì il raddoppio degli introiti da parte della mia agenzia in soli 8 anni.

Non è competendo sullo stesso piano di battaglia di compagnie, banche e poste che possiamo vincere. Bisogna reinventare il nostro mondo e rivoluzionare il modo di lavorare dei consulenti assicurativi, partendo proprio dallo scardinare le obiezioni più comuni che pongono gli assicuratori.

Se vuoi cambiare il tuo modo di fare questo lavoro e apprendere un metodo testato e funzionante clicca qui e INIZIA ORA!

A presto.

Simone.